宁德时代从高点下来已经腰斩,当前30倍的市盈率也是上市以来的新低,明年锂电产业链还有投资机遇吗?该怎么结构?

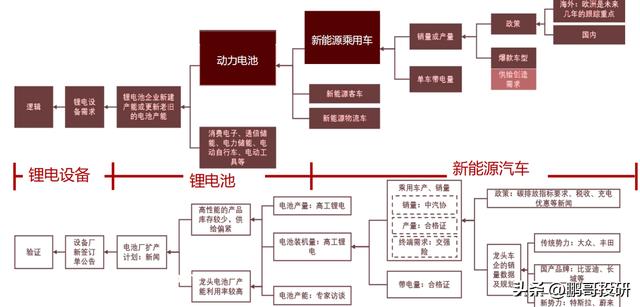

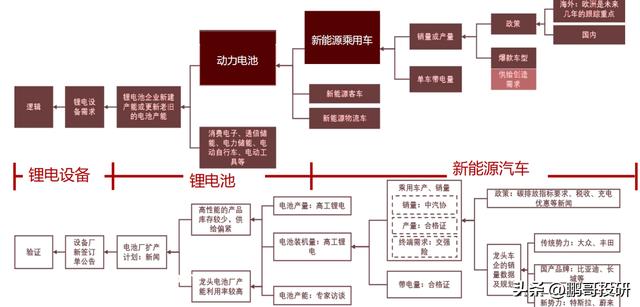

实在锂电产业链的投资大致可以分三块来看,别离是新能源汽车厂商、锂电池厂商和锂电设备厂商,分歧的环节竞争格式和投资逻辑差别挺大的;

新能源车的销量是这个产业链最重要的变量,车卖的多,整个产业链都可以给高估值,车欠好卖了,整个产业链估值城市压缩;2022年国内新能源车销量应该是能跨越660万辆的,渗透率接近30%,未来新能源车销量增速将会大幅下降,所以整车厂的估值应该是下降的,增速下降的布景下,一定要不能买贵了,假如要投,一定要找销量增长的头部企业;

新能源车销量增长对锂电池企业来说必定是好事,但除开动力电池外,储能电池可能会成为增长更强劲的一个范畴,2023年,动力电池扩产快的,在储能范畴有先发上风的,才是值得投资的锂电池企业;

上游的锂电设备具有国际竞争力,竞争格式相对稳定,那些设备出海的,有新技术的估值能给的更高,由于锂电设备交付周期一般在1年左右,所以昔时签的定单,来年会确以为营业收入,所以合同欠债大增的公司,2023年应该重点关注;其中先导智能、杭可科技、斯莱克增长都比力好。

原创文章,作者:鹏哥投研,如若转载,请注明出处:https://www.car-metaverse.com/202212/012020502.html

赞 (0)

2023年中国锂电池出货有望突破TWh

上一篇

2022年12月1日 下午8:20

发动机舱内的汽车配件,发动机和缸盖的选购,小蔡支招(二)

下一篇

2022年12月1日 下午8:20