今年9月份,新能源汽车的渗透率首次跨越30%,就在新能源汽车加速突起的同时,车桩比的数字仍然停留在1:3左右,间隔1:1的方针尚有一段间隔。

2015年,国家发改委、国家能源局、工信部和住建部在系统内部结合印发了《电动汽车充电根本设施发展指南(2015-2020年)》,要求至2020年我国新能源汽车车桩比要到达接近1:1的水平。

近10年的时间,虽然随着科技的发展,新能源车的续航情况确实改观了很多,但新能源车主仍然时不时地要面临各类各样的充电困难,充电桩行业自己也依旧没有打破“操纵率偏低、盈利难、运营格式分离”的魔咒。

按照2021年度《中国主要城市充电根本设施监测报告》显示,全国25座大型城市中有22座城市,单个公用充电桩的均匀操纵率不足10%。

现代治理学之父彼得·德鲁克有句名言:“动荡时代最大的危险不是动荡自己,而是仍然沿用过去的思维逻辑做事。”

行业早期爆发的桩位争夺战,衍生了野蛮投放、粗放运营的打法,但这种打法遗留下了“找桩难、坏桩多、充电慢”等问题,一步步腐蚀了消费者的信任,又反过来制约了相关企业的发展,终极形成了恶性循环。

假如说上半场的增长靠的是资本,那末当赛马圈地的时代过去,行至下半场的充电桩行业能够找到发展新思路吗?

早期两大逻辑驱动:政策、资本

对于充电桩行业来说,2014年是一个关键年份。

为什么这么说?2014年之前是充电桩的第一波扶植热潮,主要还是由政策驱动,以国家电网、南方电网等扶植的集中式充电站为主。但从2014年5月份起头,逐渐转为资本驱动。

充电桩行业发展关键节点(制图:钛媒体APP)

那时,国家电网公司在北京召开新开放散布式电源并网工程、电动汽车充换电站设施市场发布会,起头向社会资本开放散布式电源并网工程和电动汽车充换电设施两个范畴,而国家电网则转向重点打造高速快充网络。

如此一来,大量社会资本由于市场闸口的开放而捋臂张拳。第一批嗅到投资机遇的是与电力能源和充电技术设备相关的企业,比如特锐德、富电科技、万邦车业团体等等,这些企业主要通过免费安桩、众筹充电桩、同享充电桩、网络销售电桩等形式结构。

资本逐利,企业们纷纷进入一方面是看好市场远景,另一方面也是被早期扶植充电桩补助所吸引。以珠海为例,在《珠海市2015年度省级新能源汽车充换电设施推广应用专项资金使用实施细则》中就规定,补助标准为:直流充电桩(机)550元/千瓦,交换充电桩(机)100元/千瓦,换电站工位50万元/工位。

两重因素叠加,就使得一些企业在短期内加速扩大。按照相关数据统计,2017年国内充电桩生产商和运营商已经到达了300多家。

不外,赛马圈地就意味着需要动用大量的资金、人力、物力。特来电董事擅长德翔曾在接管《中国企业家杂志》采访时暗示,特来电前几年累计投资5亿左右,前四年吃亏跨越8亿,甚至他还坦言“差点把母公司特锐德亏没了”。

以投入换范围,并非久长之计。

从2018年起头,充电桩行业起头进入洗牌期,容一电动、充电网科技等公司纷纷倒闭出局。按照相关数据统计,到2019年末,全国的充电桩企业已经从300多家锐减到100多家。

“由于那时充电设施扶植速度超前于电动车增长速度,行业城市出现调剂和洗牌,范围小的公司会逐渐被淘汰。”有投资人对钛媒体App分析说。

就在部分充电桩企业传出倒闭消息的同时,车企却在纷纷公布杀进市场。

早在2014年便起头建桩的特斯拉计划2018年在已有的1000多个充电桩根本上,再翻倍。

接着,国内的造车新势力也起头自建充电、换电设施。据媒体报道,小鹏汽车那时计划2018年内陆续在北上广深等十几个一二线城市铺设专有充电桩,并筹建150座超级充电站;2018年4月13日,NIO Power为在上海的一位车主安装了蔚来的第一根充电桩。

与特来电、星星充电等企业的结构逻辑分歧的是,车企结构大功率充电桩主要还是想在那时新能源汽车渗透率尚不足5%的情况下,更好地服务于自己的用户,提升新能源汽车的市场接管水平,同时树立企业的品牌形象。

至此,充电桩赛场上就出现了三支主要队伍:一类是以国家电网、中石化、中石油、南方电网为代表的国家队;第二类就是以蔚来、特斯拉为代表的车企;第三类则是星星充电、特来电等第三方运营服务商。

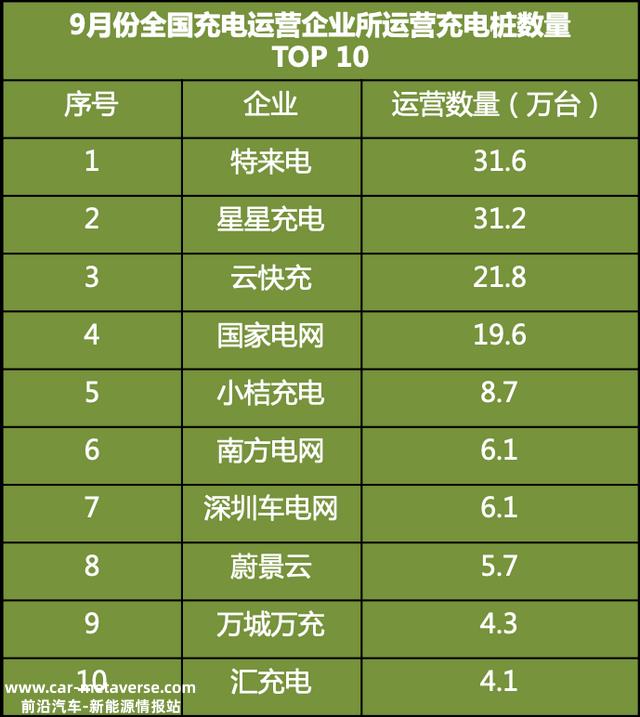

三支队伍的结构逻辑、结构重点均不相同。其中在公共充电桩范畴,第三方充电服务商的份额最大。按照中国充电同盟的数据,截止到2022年9月,第三方充电服务运营商的运营数量为124.7万台,占据了市场份额的76%。

数据来源:中国充电同盟

进入市场驱动,呼吁邃密化运营

“行业从零起头的时候,一定是拥有资源方或者是资金雄厚的脚色进入,但随着整个产业起头扩大以后,充电服务发展所依靠的其它因素也凸显出来,比如地产、储能等等,因此也就吸引了很多新脚色加入进来。”四维图新旗下满电出行结合开创人兼首席执行官王颖对钛媒体App说道。

与前面提到的第三方运营服务商分歧的是,满电出行自己并不建桩,而是依托第三方运营服务商的充电服务资源,在满电出行的平台上进行服务的深度授权或开放,再基于出行场景上面的应用化,来服务客户和车主用户。

“我们主要是通过深度聚合上下游充电出行数据和服务,为主机厂及出行公司等合作伙伴提供沿途补电及充电效率猜测的一站式解决方案。”王颖进一步先容说。

事实上,新面孔远不止满电出行一家,还有代表物业方的普洛斯,介入了特来电增资扩股的亿纬锂能,介入了云快充B1轮融资的宁德时代……

在王颖看来,新面孔增多对这个行业的理性发展或者说长线发展是件好事,同时也是一个行业发展的必定状态。

从历史的数据来看,国内新能源车零售渗透率在2015年约为1%,到2019年上半年突破至5%,到了2021年直接升至13.4%,再到今年9月份首次跨越30%。

由此可见,新媒体汽车保有量大幅度提升,可是另一边,截至2022年6月底,全国充电根本设施累计数量为391.8万台,充电桩与车辆的比例为1∶3左右。

依照国际通用要求,要完全解决新能源汽车充电未便问题,车桩比应该到达1:1。这就意味着,我国新能源汽车和充电桩的“车桩比”尚未到达此前计划的水平。

用王颖的话说,“在充电范畴,充电服务仍然在扯新能源汽车发展的后腿。”

不外,即使是要大力发展充电桩,也不再是早期依靠补助野蛮生长的模式,而是起头变得理性,从市场真正的需求动身,“大师起头拼谁的运营能力更强,谁的结构更公道。”

究竟,从过往的经验来看,结构不公道、粗放运营给企业带来的最致命后果就是:投资回报周期长,难赚钱。

以拥有充电桩数量最多的特来电为例,虽然董事擅长德翔在2019年就宣称公司跨过盈亏平衡线,但从近三年的财报中可以发现,特来电一直在吃亏,2019年至2021年三年间扣非净利润别离为-1.65亿、-2.69亿和-1.35亿,合计-5.69亿元。

充电桩企业为何盈利难?对此,王颖诠释说,本质原因就是盈利单一,完全依靠运营能力、客流能力。

据领会,行业中今朝最主要的模式还是运营商主导的模式,就是充电平台通过自身资源整合能力将各大运营商的充电桩接入自家SaaS平台,来赚取充电服务费和相关的广告费。

这种盈利模式要想快速增长,需要依靠足够高的充电桩操纵率。可是,截至今朝,我国公共充电桩行业功率操纵率不到10%,而想要实现盈利需要操纵率到达10%-15%才行。

想要解决盈利难的问题,在王颖看来,需要有更多邃密化的运营,比如优质客户的划分和引流等。此外,要引入新的盈利模式。“例如我们与主机厂合作的个性化服务,分歧的客户群体的服务诉求实在就是增值部分的内容。还有私桩同享、储能的电子买卖等。”王颖进一步诠释说。

无论是行业发展还是企业自身盈利需求,市场都在呼吁邃密化运营的出现,同时行业自己的标准化进度也为这些新脚色的快速入局提供了条件。充电桩的技术、运营、平台都已经成熟,这也让新进入者能够运转起来,且进行快速复制。

操纵率不足2%,私桩同享或成趋势

依照安装地址分类,充电桩可分为公共桩和私人充电桩。公共充电桩以快充为主,其扶植主要是由各个大的充电服务运营商进行。私人充电桩以慢充为主,主要由新能源汽车厂家随车销售或赠予。

在推进充电桩整个行业发展的进程中,人们越来越不再将两者的发展分隔,逐渐意识到两者的协同作用。

“当前新能源汽车的私装在充电根本设施傍边的占比已经跨越了60%,可以说是占到了一个相对照力主体的地位。” 在中国城市计划设计研究院城市交通研究分院高级工程师冉江宇看来,“今朝国内私人充电桩的时间操纵率大要是不到2%,而居住类业态周边的公共充电桩的时间操纵率在2021年的均匀值是4.7%。在今年中国城市计划设计研究院发布的报告中已经升到了9.3%,也就是说公共充电桩的时间操纵率是私人充电桩的若干倍。”

因此,他以为,从公道操纵的角度,随车配装的模式不应该继续往居住区去渗透,“我们更希望能往私桩同享以及公桩统配的模式去转变。”

钛媒体App和多位居住在老旧小区的新能源车主沟通也发现,由于社区电容有限而且难以扩充、治理不到位等原因,报装私人桩困难的情况变得越来越普遍。“小区跟我说是由于我没有固定车位,不给装。”一位新能源车主无奈地对钛媒体App说道。

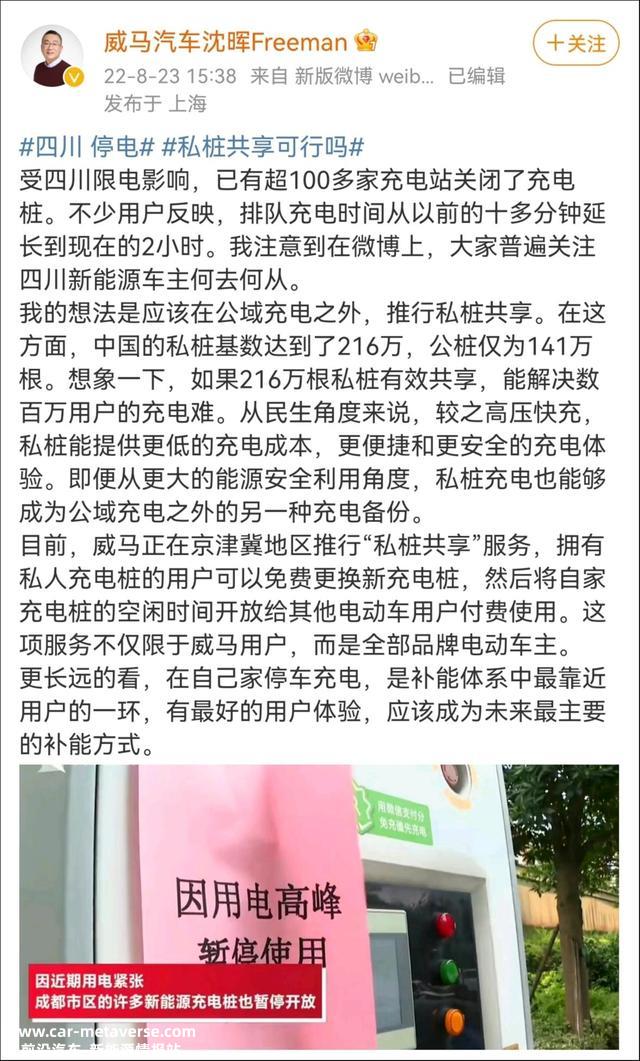

威马汽车CEO沈晖就曾公开暗示,在2021年交付的4万多台车中,随车附赠的充电桩却有近2万根送不出去。

面临这种情况,今年1月,国家发展鼎新委、国家能源局等十部分结合印发了《国家发展鼎新委等部分关于进一步提升电动汽车充电根本设施服务保障能力的实施意见》(以下称《实施意见》),《实施意见》提出,展开居住社区充电设施“统建统营”,同一提供充电设施扶植、运营与维护等有偿服务,进步充电设施平安治理水和蔼绿电消费比例。激励“邻近车位同享”“多车一桩”等新模式。

政策一出,越来越多的企业加入其中。比如,近日国网常州电动汽车服务有限公司就在充电平台推出了“私桩同享”服务,私人充电桩经过设备革新和测试后便可以在平台上线。

一位新能源车主告诉钛媒体App,自己曾将充电桩同享给其他人使用,每度电1.5元,扣除各类用度之后每辆车可以赚取大要50元的收益。

今年8月23日,针对四川限电致使新能源汽车充电困难的问题,威马汽车开创人沈晖就曾在微博提到“在公域充电之外,推行私桩同享”的想法。

不外,在私桩同享模式推进的进程中,中国电动汽车充电根本设施促进同盟技术和认证部主任刘锴也提出了三点提醒:首先此种模式在治理上增加了物业方的治理难度,在没有好处驱动的情况下,很难推动物业方积极介入相关工作;其次,桩主和用户关于充电用度的自洽有可能不合适国家有关规定;再次,私桩同享的进程中假如发生了涉及人身和财富损失的平安责任事故,政策律例层面还需要进一步研究并加以明白。

陪伴着新能源汽车销量的一路凯歌,充电桩行业也迎来了前所未有的发展期。可是在履历野蛮生长、行业调剂、热潮再起的行业周期之后,尽快挤出“水分”,摆脱过去靠投入换范围的模式,才是行业真正向好的关键所在。(本文首发钛媒体App,作者/韩敬娴,编辑/张敏)

原创文章,作者:钛媒体APP,如若转载,请注明出处:https://www.car-metaverse.com/202211/301019797.html