在行将跨入2023年之际,特斯拉在中国大陆的第1万个超级充电桩落户上海东方明珠脚下,标志着其自有充电网络迈入一个新阶段。

近两年来,中国充电桩数量显现出爆发式增长。公开数据显示,至2022年9月,全国充电桩总数已达448.8万个,同比增幅为101.9%。

在如火如荼的充电桩扶植中,我们看到了充电10分钟,能跑泰半天的特斯拉超充站;也看到了“加电像加油”一样快速的蔚来换电站。但在用户端亲身的体验正在日渐变好之外,我们似乎很少关注有关充电桩产业链与未来发展偏向的问题。

我们与国内充电桩行业专家进行了交换,并研究息争读了当前国内充电桩产业链的发展情况及其上下游的代表性公司,最后基于行业现实与未来潜力分析猜测国内桩行业在全球的增长新机遇。

充电桩难赚钱华为未与国家电网合作

在前日一场充电桩的行业会议上,我们与一位充电桩行业专家交换了当前充电桩行业的盈利模式、充电桩运营商模式以及充电桩产业关键范畴充电桩模块的发展现状。

Q1:今朝充电桩的运营商盈利模式是怎样的?

A1:实在国内充电桩运营商的盈利还是比力困难的,但也有大师都以为比力公道的运营模式:像加油站服务区一样,在充电站四周提供饮食、娱乐项目,同时按照充电用户的偏好来提供针对性的服务,也可以与商家进行互通,赚取广告用度。

但提供像加油站服务区一样的服务需要配套设施与相关职员,对运营商来说又是一大笔支持,致使落地执行相对困难。所以今朝主要盈利方式仍然是充电服务费与补助两个直接的收入,而部分运营商也在另辟门路,寻找新的盈利点。

Q2:对于充电桩行业,像中石油、中石化这些已经有很多加油站点的企业是否会有一定的运营区位上风?

A2:这是毋庸置疑的,实际上中石油、中石化,已经明白介入到充电桩和充电站的扶植里面了,他们最大的上风即是在城市中拥有足够的土地资源。

以深圳为例,由于深圳纯电动汽车比力多,所以当地的运营商盈利质量还是很高的,但发展到后期,会出现一个问题,那就是室外廉价的土地资源严重不足,而室内土地价格太贵,钳制了充电桩的继续落地。

实际上,未来所有的城市城市出现深圳这样的发展情况,前期盈利不错,但后期由于土地价格被劝退。但中石油、中石化有着自然的上风,所以说对于运营商来说,未来中石油、中石化是有着自然上风的竞争对手。

Q3:国内主流的充电桩模块的发展状况如何?

A3:国内今朝正在做充电桩的企业大要有几万家,但现在做充电桩模块的厂家越来越少,竞争态势也越来越明显,其原因是充电桩模块作为上游最重要的组成部分,有着较高的技术门坎,在发展中逐步被几家头部公司垄断。

而从企业的口碑、影响力以及技术来说,华为是所有充电桩模块厂家中最好的。但华为的充电桩模块和国家电网的标准纷歧样,所以暂时没有与国家电网合作。

除华为之外,英可瑞、英飞源、通合科技,在国内算是供货的主力。其中市场份额最大的是英飞源,主要市场在网外,有一定的价格上风,而通合科技则在网内有着很是高的占有率,越来越显现出寡头竞争的态势。

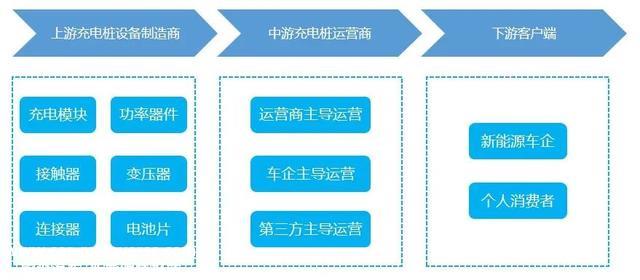

充电桩产业链上游看充电模块中游看运营商

当前,新能源车充电桩产业链上游,是扶植及运营充电桩所需要的元器件和设备生产商。行业中游,则是充电运营商。而产业链下游的各类充电场景介入者,主要是各类新能源车车用户。

新能源汽车充电桩产业链示意图

图源:奇偶派绘制

在汽车充电桩产业链上游,充电模块是焦点环节,具有较高的技术门坎。

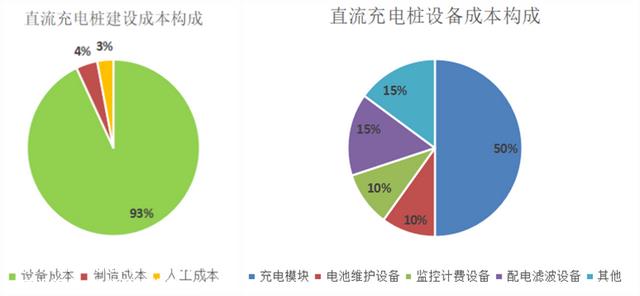

据智研资讯统计,充电桩硬件设备的本钱是充电桩的主要本钱,占比在90%以上,其中充电模块是充电桩硬件设备的焦点,本钱占充电桩硬件设备本钱的50%。

图源:奇偶派绘制

充电模块不但提供能源电力,还进行交直流转换、直放逐大隔离等工作,决议了充电桩的性能和效率,可以说是充电桩的“心脏”,具有较高技术门坎,重要技术只把握在行业少数企业手中。

今朝市场上主流充电模块厂家为英飞源、英可瑞、华为、维谛技术、优优绿能、盛弘等龙头公司,占据了国内充电模块90%以上的出货量。

在汽车充电桩产业链中游,存在三种商业模式:运营商主导模式、车企主导模式和第三方充电服务平台主导模式。

运营商主导模式是由运营商自主完成充电桩业务的投资扶植和运营维护,为用户提供充电服务的运营治理模式。

该模式的充电运营商高度整合产业链上下游资源,协同介入充电技术研发和设备制造,前期需要对场地、充电桩等根本设施进行大量投资,属于重资产运营,对企业资金实力、综合运营实力要求较高。代表企业有特来电、星星充电、国网电动等。

车企主导模式是新能源车企业将充电桩作为售后服务,为定向品牌车主提供更优质的充电体验的运营治理模式。

该模式只面向车企固定车主,充电桩操纵率较低。而在自主建桩模式中,还需要车企去支出很高的本钱去建造充电桩以及后期的维护,适合客户数量较大且焦点业务稳定的车企。代表企业有特斯拉、蔚来、小鹏等。

第三方充电服务平台模式是第三方通过自身的资源整合能力将各大运营商的充电桩整合再出售的运营治理模式。

该模式第三方充电服务平台不介入充电桩的投资扶植,而是通过资源整合能力,将分歧的充电运营商的充电桩接入到自家的平台。以大数据、资源整合分派等技术买通分歧运营商的充电桩,为C端用户提供充电服务。代表企业有小桔快充、云快充等。

经过近五年来的充实竞争,充电桩运营行业格式初步固定,大多市场由运营商控制,形成了特来电、星星充电与国家电网三足鼎立的场面。但时至本日,充电网络的完善还在依靠政策补助与资本市场融资支撑,尚未跑通盈利循环。

上游英可瑞,中游特来电

在充电桩行业中,上游的供给商市场与中游的运营商市场都有着分歧的竞争态势与市场特点,本文将借上游充电模块龙头企业英可瑞与中游充电运营商特来电进行分析,以展现行业状况。

其中,充电桩上游竞争格式已定,英可瑞占据一席之地。

经过近几年的发展,充电桩上游的市场格式根基已经形成,下游客户在关注产物性能及价格的同时,更注重行业应用案例及产物稳定性,新进入者短时间很难获得行业认可。

而英可瑞也在二十年的发展之间,具有了成熟稳定的技术研发团队、全系列高性价比的产物与渠道多元且覆盖面广的营销网络,今朝公司产物已稳定应用于各类项目,在业内口碑较好。

据英可瑞公告,在充电桩产物偏向,未来将在今朝的产物根本上继续实施产物升级,在适应情况要求、输出功率范围等性能指标进行优化,加速推进直流快充产物的研发,以满足市场需求。

同时,还将推出“一桩多充”及完善柔性充电系统解决方案,为扶植大功率直流充电场站提供更优的扶植方案及产物。继续完善充电场站运营治理平台软件扶植,强化“治理平台+扶植方案+产物”的一体化业务模式,着力打造电力电子行业领先供给商及方案解决商的多元创新驱动品牌。

虽然,英可瑞实力强劲,但近年来显现买方市场态势,未来仍存市场竞争风险。

从需求端来说,近几年来国内充电桩上游市场显现买方市场态势,竞争较为剧烈。同时,充电桩的发展偏向也由最初的扶植端向质量更高的运营端转移,电动汽车充电电源行业已进入行业洗牌加重阶段。

别的,随着市场格式的根基形成,今朝业内玩家均具有深厚的技术实力,若公司新产物研发存在不能如期开辟成功、开辟新产物不合适市场需求等问题,将会被同业公司快速取代。

综上所述,英可瑞深耕市场多年,具有很强的竞争力,也在尽力打造特色业务模式,但未来研发假如无法及时跟进,仍存在被淘汰的风险,而这也是整个充电桩行业上游企业的缩影。

而特来电主要着力重新定义“充电网”,发布虚拟电厂平台产物,发力充电桩产业链的中游,拥有较深护城河。

经过数年市场竞争,中游市场形成了特来电、星星充电、国家电网三足鼎立的场面,而特来电位居第一。截至2022年H1,在公共充电范畴,直流充电桩市场份额约为26%,充电量超26亿度,市场份额约为31%,两项排名均为全国第一。

特来电之所以能稳居榜首,是由于其在结构充电网进程中形成了庞大的范围上风:由于充电资产扶植受场地、区域电网容量的限制,在特定区域内充电桩落地数量有限;同时,充电桩结构需要庞大、持久的资金投入,进入行业本钱极高。两者配合决议了特来电在中游运营端不成撼动的地位。

今朝,充电桩运营本钱较高,依靠充电服务费与政府补助远不足支撑运营商们盈利,在过去几年中,相关企业也在一直探索新的盈利方式,而特来电却另辟门路,走出了新的道路。

特锐德&特来电董事擅长德翔暗示,“以电动汽车充放电、散布式新能源、储能系统、可调负荷等资源为载体,对用能进行协调优化,‘充电网+微电网+储能网’正成为虚拟电厂的新主体,是实现碳中和的最佳路径。”

基于这样的判定,特来电的商业模式在也进行着深刻变化:今朝运营企业的主要收入来源——充电用度,将在未来被融合的虚拟电厂的调剂用度所取代。

2022年H1,特来电接入大量散布式光伏及散布式储能,买通了众多城市的电力调剂中心,基于有序充电、低谷充电、高峰卖电、微网光伏、梯次储能、车网互动等丰富的应用场景构建多类型虚拟电厂,实现了能源增值业务。

财报显示,今年上半年实现收入15.81亿元,比去年同期增长44.40%,毛利润比去年同期增长了114.93%,说明这个模式不单走得通,而且可以实现不错的收益增长了。

可以看到,特来电作为运营真个龙头,拥有着极深的护城河。同时,其依靠完整的充电网设施,接入了各地的发电、储能系统,先人一步找到了更优的商业模式。虽然受制于前期投入暂未盈利,但在可预见的未来中,特来电将成功买通盈利循环。

充电桩行业还能迎来新增长吗?

在国内充电桩上中游市场竞争格式逐渐固定的情况下,各家充电桩企业仍在通过技术迭代升级与出海寻求增量的方式扩大市场。

国内充电桩以慢充为主,用户对高压快充的需求带来增长新机遇。

按充电技术分类,可分为交换充电桩与直流充电桩,也就是所谓的慢充充电桩与快充充电桩。截止2022年10月,我国公共充电桩保有量中,交换桩占比58%,直流桩占比42%。

过去,人们似乎还能“忍受”花费几个小时去充电的进程,但陪伴着新能源汽车续航里程增加,充电时间越来越长,充电焦虑也起头浮出水面,用户对于高压大功率快充的需求快速提升,极大推动了高压直流充电桩的更新迭代。

在用户端之外,车机厂也在推进快充技术的探索与普及,多家车企800V高压技术平台车型进入量产阶段,积极自建充电网络配套,驱动高压直流充电桩扶植加速。

按照国海证券猜测,假定2025年国内新增公共充电桩占比45%,新增私人充电桩占比55%,公共充电桩中直流桩占比65%,交换桩占比35%,直流桩和交换桩均匀价格别离在5万元和0.3万元,那末2025年充电桩市场范围将到达755亿元,对照2021年113亿元,4年CAGR高达60.7%,存在庞大的市场空间。

在国内如火如荼的高压快充桩替换升级进程中,海外充电桩市场也进入了加速扶植的新周期。

推动海外充电桩加速扶植、国内桩企出海的主要原因有以下几点:

1、欧美电车保有率快速提升,充电桩作为配套设施,需求随之增加。

在2021年二季度之前,欧洲混动车销量占总销量比超50%,但自2021年三季度以来,欧洲纯电动车销量增速快速增加。纯电动车占比已经从2021年上半年的不足50%提升至2022年三季度的接近60%,纯电动车占比的提升,对充电桩提出了刚性需求。

而美国新能源车渗透率今朝较低,仅为4.44%,随着美国新能源车渗透率加速提升,2023年电动车保有量的增速有望跨越60%,预计2025年新能源汽车销量将到达473万辆,未来增量空间庞大,如此高的增速也带动着充电桩的发展。

2、欧美车桩比太高,车多桩少,存在配套刚性需求。

截止2021年,欧洲新能源车保有量为550万辆,公共充电桩为35.6万座,公共车桩比高达15:1;而美国新能源车的保有量则为200万辆,公共充电桩为11.4万座,公共车桩比更是到达了17:1。

如此高的车桩比背后,是欧美充电桩根本扶植严重不足的现状,刚性配套需求缺口,蕴含着庞大的市场空间。

3、欧美公共桩直流桩占比低,无法满足用户对快充的需求。

欧洲市场是仅次于中国的全球第二大充电桩市场,但欧洲的直流充电桩扶植进度仍处于起步阶段。截止2021年,欧盟33.4万个公共充电桩中,慢充桩占比86.83%,快充桩占比13.17%。

相较于欧洲而言,美国直流充电桩扶植较为进步,但仍无法满足用户的快充需求,截至2021年,美国11.4万个充电桩中,慢充桩占比80.70%,快充桩占比19.30%。

以欧美为代表的海外市场因电车保有量快速增加、车桩比客观来说太高的原因,存在着对充电桩的硬性配套需求;同时,现充电桩保有量中直流桩占比太低,致使存在着用户对快充充电桩的迭代需求。

而对于企业来说,因欧美的汽车测试标准和律例相较于中国市场而言更加严苛,短期“出海”的关键在于是否取得标准认证;而从持久来看,若能建立起一套完整的售后与服务网络,即可充实享受海外充电桩市场增长盈利。

写在最后

充电桩作为新能源车配套的需要设备,行业的市场范围与长大潜力毋庸置疑。

不外,站在用户的角度来看,充电桩从2015年高速增长到现在,仍然存在找桩难、充电慢的情况;而企业也因前期投入大、维护本钱高档种种原因在吃亏的边沿苦苦挣扎。

我们相信,虽然充电桩产业的发展仍面临诸多困难,但随着上游制造本钱下降,中游商业模式逐渐成熟,而且桩企出海之路被买通之后,行业享受盈利也将目测可及。

彼时,找桩难和充电慢的问题,将不再成为困扰电车车主的问题,新能源汽车行业也会迈上加倍健康的发展之路。

原创文章,作者:奇偶派,如若转载,请注明出处:https://www.car-metaverse.com/202301/090735527.html