一、与中国相比,为什么欧美未来充电桩需求增漫空间更大,增速更快?

1、为什么欧美充电桩进入快速发展期?

原因1:电动车保有量快速提升+欧洲纯电比例提升

欧洲新能源车整体增速较低,但纯电车增速较大,占比有望提升,纯电车对充电桩有刚性需求。2021年Q2以前欧洲混动车销量占比跨越50%,2021年Q3以来,欧洲纯电动车销量增速高于插混车型。欧洲纯电动车占比已经从2021年H1的不足50%提升至2022年Q1-Q3的接近60%。

纯电动车占比提升的逻辑是:1)车企研发偏向纯电车型,更多的纯电新车型推出;2)特斯拉柏林工场量产;3)面向插混车型的补助更早退出。

美国新能源车渗透率今朝较低,2023年增速有望引领全球:我们预计,2022年美国新能源车渗透率在6%左右,我们预计,2023年有望达12%。美国市场2023年电动车保有量的增速有望跨越60%。

原因2:欧美车桩比太高,桩不足,存在配套的刚需属性

美国2019年到2021年三年的公共车桩比别离为16.6/14.6/15.9,欧洲2020年和2021年的车桩比别离为14.7/14.4。

中国2019年到2021年三年的公共车桩比别离为7.4/6.1/6.8。经对照可发现,欧美车桩比太高,桩不足。背后原因如下:

1)欧美充电桩企业净利润终年为负,撤销投建和运营的积极性:欧美充电桩公司净利润终年为负数,以Evgo为例,2021年的毛利润为-4354.6万元,净利润为-36,827.32万元,2022年H1依旧吃亏,运营类企业终年吃亏撤销新扩建充电站的积极性。

2)充电桩前期投资本钱太高:在中国厂商进入欧美市场前,欧美采购的设备本钱较高。

- 政府支持的力度有待提升:2022年前欧美列国政府对充电桩投资的补助政策相对有限。

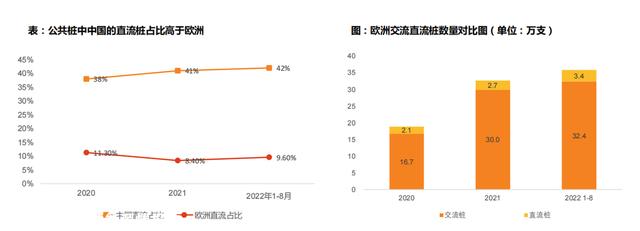

原因3:欧美公共桩(交换/直流)傍边直流桩占比力低,直流充电桩占比有较大向上空间

欧洲直流充电桩数量过少、占比低,存在着很大的上升空间:

1)欧洲2020年到2022年1-8月的公共桩傍边交换桩占比别离为:88.7%、91.6%和90.4%;中国2020年到2022年1-8月的公共桩中的交换桩占比别离为:62%、59%和58%。经对照可以看出,欧洲公共桩中直流占比远低于国内,欧洲的直流充电桩有向上空间。

2)扶植更多比例的快充桩合适市场需求。快速补能一直是电动车技术进步的重要发展偏向,除在自家停车位等可以长时间停放的场景下,在短时停靠的公共场景电动车均有快速补能的需求,更高比例的快充桩满足消费者的客观需要。

二、从今年起头,为什么进入快速发展期?

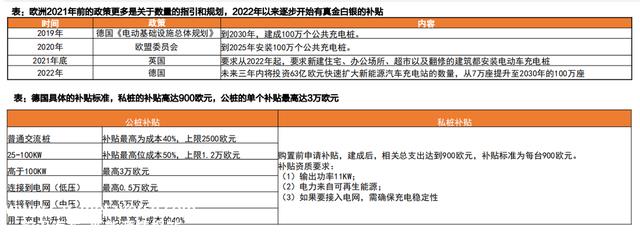

边际变化1:政策-欧洲2021年前政策以数量指引为主,2022年以来出台具体的资金补助政策

欧洲早期政策以充电桩的数量指引为主。

(1)以德国为例,早在2019年的《电动根本设施总体计划》傍边就指出到2030年要扶植100万个公共充电桩;

(2)欧盟委员会则于2020年发布政策指出到2025年要扶植100万根公共充电桩;

(3)英国暗示在新建的建筑物均要斟酌安装充电桩。

2022年以来,针对充电桩的补助政策加倍完善,充电桩相关企业可以获得更切实的好处。

以德国为例,德国政府针对公共桩/私桩制定了完善的补助政策,公桩傍边又连系分歧的功率水平赐与分歧的补助金额,高于100KW的大功率桩最高有机遇享受3万欧元的补助,普通的交换公共桩的补助金额最高也可达2500欧元,私桩的补助标准为900欧元,能够覆盖大部分设备+安装用度的本钱。

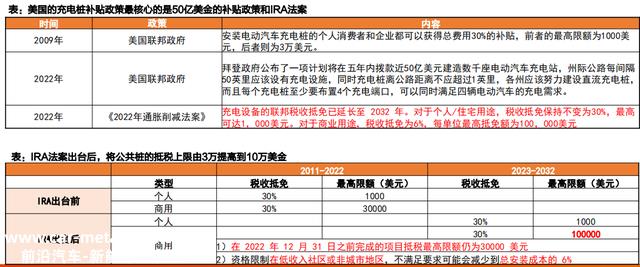

美国市场的焦点补助政策是联邦政府50亿补助公桩扶植以及IRA对应的充电桩税收抵免。

50亿补助政策是面向全美的高速公路扶植公共充电桩网络,5年补助近50亿美金。IRA税收抵免政策是将原来的充电设备税收抵免延长至2032年,同时对于小我/住宅用途的税收抵免政策上限不变,仍为1000美金,针对商业用途的充电桩抵免上限从3万美金提升至10万美金。

关于IRA的细节理解:

(1)1000美金和100000美金均指的是抵税上限,即本钱乘以30%之后的额;企业是抵扣营业税,小我是抵扣小我所得税;

- 具体本钱包括设备本钱+安装本钱(人工+其他);

- 商业对应的单元应该是一个充电站,而非一个充电桩;

(4)对于小我家庭的税收抵免,需要满足两个条件,一是它位于人口普查区,贫苦率至少为20%;二是它位于大都会或非大都会区人口普查区,其中家庭收入中位数低于州家庭收入中位数水平的 80%。

边际变化2:国产充电桩出海认证-头部桩企捉住机遇,积极认证加速海外结构

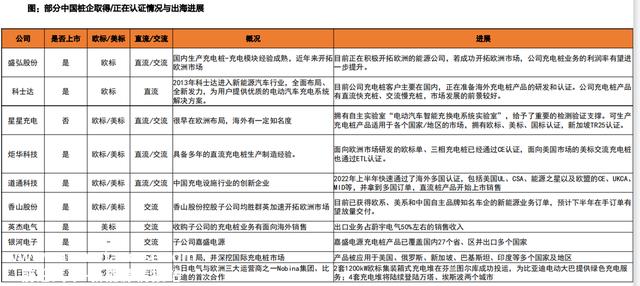

海外空间与盈利吸引,国内桩企积极认证加速海外结构。今朝英杰电气(300820)、道通科技(688208)、银河电子(002519)、科士达(002518)等企业都已经展开充电桩出海业务,多家企业获得欧标/美标认证。

获得海外认证—国产充电桩出海的首要和关键步调。

认证要求:分歧国家的分歧充电标准下,充电接口不兼容,海外标准对充电桩的规范化和平安性要求更高。今朝国际上的主要四个充电桩标准,别离是:中国国标GB/T、CCS1美标、CCS2欧标、日本标准CHAdeMO。

认证时间:产物海外认证取决于企业技术堆集与经验,若两者均处于较高水平,1-2个月可完成认证,但若未到达要求,需要6个月至1年时间。

认证用度:随着欧美市场热度的兴起,认证用度也在爬升,前些年一套CE认证收费在20~30万元,这两年则上涨至50~60万元。

三、中、美、欧市场空间

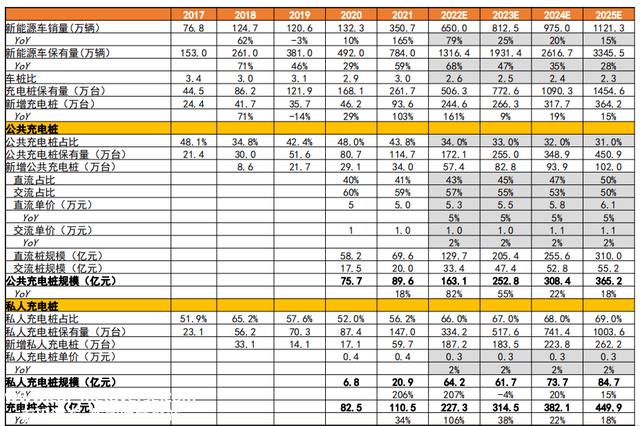

1、中国市场空间-2022年估量市场范围200亿+,未来2-3年复合增速20-40%之间

中国的新能源汽车保有量以及充电桩保有量处于一个上升的态势,车桩比延续下降,安装私桩的车主逐渐增多(私桩的车桩比迅速下降)。

结论:(1)从范围上,我们预计2022年国内充电桩整体市场范围约为227亿元,2025年国内市场范围有望达450亿元(公桩+私桩);(2)从增速角度我们预计2023-2024年市场范围复合增速约为20-40%区间。

焦点假定:

假定1:2023至2025年新能源车销量的增速为25%/20%/15%。

假定2:国内车桩比延续下降,2023-2025年的车桩比别离为2.5/2.4/2.3。

假定3:公共充电桩占比略有下降,2023-2025年的占比别离为33%/32%/31%。

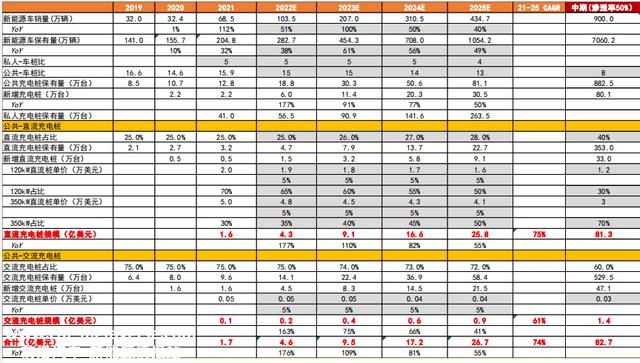

2、美国市场空间-今朝范围超30亿,未来2年有望延续翻倍增长

美国汽车在主流市场中渗透率较低且车桩比力高,有较大提升空间。截至2021年美国新能源车保有量为205万辆,对应公桩的车桩比为15.9:1。

结论:(1)从范围上,我们预计2022年美国公共桩市场的范围约为4.6亿美金,2025年范围有望增长至约26.7亿美金;(2)从范围增速上,我们预计2021-2025年美国市场复合增速有望达74%以上。

焦点假定:

假定1:2023至2025年新能源车销量的增速为100%/50%/40%。

假定2:车桩比延续下降,2023-2025年的车桩比别离为15/14/13。

假定3:公共充电桩中直流桩的占比延续提升,2023-2025年的占比别离为26%/27%/28%。

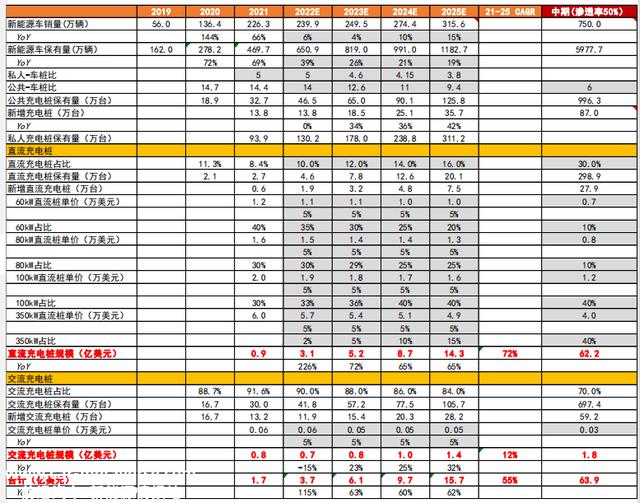

3、欧洲市场空间-今朝范围近30亿,未来2-3年复合增速有望达60%+

欧洲市场新能源车渗透率较高,2021年公共车桩比数据约为14.4:1。公共桩傍边,直流桩的占比力低,2021年仅为8.4%,直流桩占比或将有较大提升空间。

结论:(1)从价值量绝对值上,我们预计2022年欧洲市场范围约为3.7亿美金,2025年有望达15.7亿美金;(2)从范围增速角度,我们预计2023-2025年有望连结60%以上的复合增速。

焦点假定:

假定1:2023至2025年新能源车销量的增速为4%/10%/15%。

假定2:车桩比延续下降,2023-2025年的车桩比别离为12.6/11/9.4。

假定3:公共充电桩中直流桩的占比延续提升,2023-2025年的占比别离为12%/14%/16%。

四、出海看的是什么?交换桩看品牌和渠道,直流桩看本钱上风

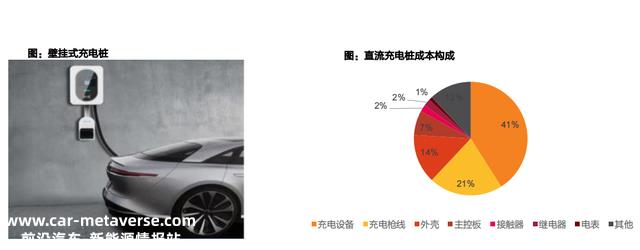

1、产物:直流桩零部件中充电模块本钱占比最高,达40%左右

直流桩、交换桩:

- 直流桩对电网要求较高,需扶植专用网络,因此多配备于集中式充电站内;

(2)交换桩对电网革新要求低,一般无需对电网进行特殊革新,且使用简单。主要面向小我、家庭用电动汽车。

直流桩的焦点零部件——充电模块:

- 本钱比重大:在整个充电桩的本钱组成中,充电模块是充电桩的主要本钱来源,占比整桩本钱为40%左右。

- 影响产物焦点性能:充电模块是相当于充电桩的“心脏”;

(3)技术门坎高:充电模块的关键技术在于IGBT,其加工难度较高。

2、交换桩出海的焦点竞争力:品牌效应+渠道扶植

交换桩与同样出现海外定单较快增长的户储产业链存在相似的商业模式,即品牌效应与渠道扶植相连系。

(1)品牌认知度是重要的竞争上风,打造受消费者欢迎产物尤为关键。

户储逆变器行业的代表企业德业股份,其焦点竞争力之一就是及时推出满足客户需求的优秀新品的能力。

具体从客户需求动身,增强销量高的产物对标,在经销商反馈荷兰优秀逆变器企业Victron产物畅销后,快速分析原因并开辟出相应的优质新产物(16kW单相光储夹杂逆变器)以解决客户痛点,在此时代与重点客户建立深度合作关系,打造客户粘性的同时进步了品牌认知度。

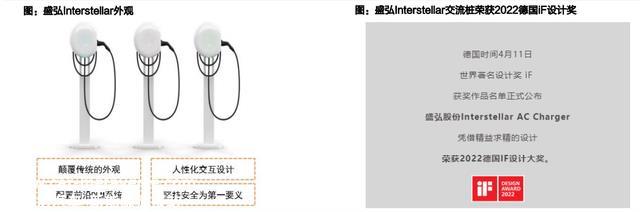

作为充电桩企业的代表,盛弘股份(300693)凭仗交换桩产物进入BP供给商行列。

盛弘的备受好评的产物名为Interstellar,Interstellar交换桩产物外形美观,合适C端利剑领用户审美;拥有智能的预约或APP充电方式,提升充电体验;采用IMD工艺,一体成型,使得生产步调与制造工艺简化;还在2022年荣获素有“产物设计界奥斯卡奖”之称的德国iF设计奖。凭仗极强的产物力,盛弘Interstellar交换桩通过欧标认证,成为首批进入英国石油团体(BP)的中国桩企供给商,是通过打造优秀产物进步品牌认知度的典型。

(2)线上+线下双渠道扶植,有望进一步打开品牌认知。

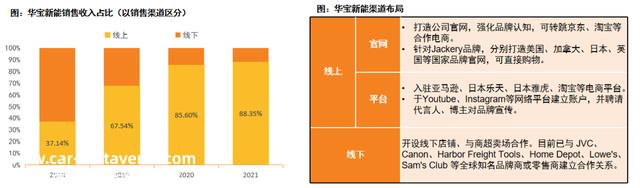

国外销售的充电桩多采用线上(电商、官网)与线下(商超、零售商等)双渠道相连系的销售模式,进一步触达终端消费者,进步品牌认知度。参考便携式储能企业代表华宝新能的双渠道结构:

线上:入驻亚马逊、日本乐天、日本雅虎、天猫、京东等国内外电商平台,并凭此实现对美国、日本、中国等主要市场的销售;于Youtube、Instagram等网络平台建立账户,并聘请代言人、博主对品牌宣传;建立身牌官网,强化品牌认知,有效拓宽销售渠道,并有望下降在电商平台销售支付的平台费和营销用度。

线下:开设线下店肆,与商超卖场所作,例如与JVC、Canon、Harbor Freight Tools、Sam’s Club 等全球著名品牌商或零售商建立合作关系。

类比户储,户储渠道利润空间约2X,而交换桩销售渠道利润1X。

以便携式交换桩和壁挂式交换桩为例,便携式交换桩出厂价在1000元左右,经过贴牌包装后在美国市场的售价大要1700元;壁挂式交换桩出厂价则在2000元左右,按照亚马逊网站显示,壁挂式交换桩的海外售价在500-600美元不等,折合人民币在大要3500-4000元的水平,由此可见交换桩渠道利润空间仅1倍左右。

而对于户储产物来说,其出厂价在2-2.5元/Wh左右,海外售价跨越6元/Wh,渠道利润空间在2倍的水平。

综上,交换桩渠道利润不及户储逆变器渠道利润丰富,交换桩厂商拥有强劲的盈利能力。

3、交换桩出海进展:炬华科技等已实现美国批量交货

通过交换充电桩海外认证的企业有炬华科技,道通科技等。

炬华科技美标充电桩主要以OEM为主。面向欧洲市场研发的欧标单、三相充电桩已经通过CE认证,面向美国市场的美标交换充电桩也通过ETL认证。

直流桩出海的焦点竞争力:性价比是国内企业的奥秘武器,本质是受益中国制造盈利

直流桩赚钱的本质是依靠中国制造的盈利,产物综合性价比。

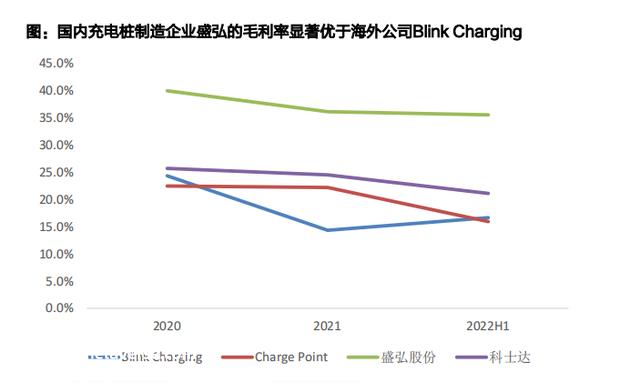

我们发现在品质相同或相近的条件下,我国制造的直流桩价格远低于海外制造厂商。国内企业均匀价格约为1元/W以内。全球一线品牌ABB等的桩价格约为国内企业的两倍(约为2元/W),ABB的60KW的桩售价高达11.3万人民币。

而且我国厂商的毛利率同样优于海外竞争对手。盛弘股份的充电桩业务毛利率在35%以上,科士达的充电设备业务毛利率在25%左右,高于美国充电桩企业Blink Charging和Charge Point的毛利率水平(20%左右),国内企业盈利能力优于海外竞争者。

即在产物性能到达海外市场准入标准的根本上,产物本钱控制能力要强于海外的竞争对手(产物售价比海外低,同时有相对较高的利润率),直流桩深刻体现了中国制造的盈利所在。

4、直流桩出海进展:头部厂家已认证通过,放量在即

今朝道通科技在充电桩出海进程中进展最快,其直流和交换充电桩均已通过欧盟和美国的认证。

盛弘股份直流桩同样通过欧美认证,且盛弘股份在欧洲充电桩市场的开辟方面成就斐然,2021年年报表露已与英国石油(BP)告竣合作。

炬华科技今朝配合下游合作伙伴进行120KW直流桩产物的验证工作,有望于2022年Q2通过认证。

5、利润分派节奏:短期,相对运营类企业,充电桩制造厂商盈利进入开释阶段

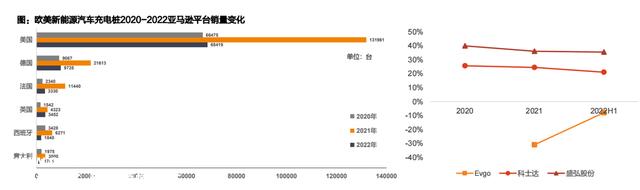

海外充电桩业务快速发展,欧美市场蓬勃发展。按照2020-2022年亚马逊平台销量数据,2021年欧美市场主要国家新能源汽车充电桩销量相比2020年接近翻倍增长,且美、德、法、英四国在2022年4个月的销量已跨越2020年的全年销量。背后逻辑是全球新能源汽车市场仍处于快速增长的阶段。据此海外充电桩行业有望迎来全面苏醒,我们预计2025-2030年或将迎来延续高峰增长阶段。

相比渠道端,制造端率先进入盈利开释周期。当前阶段制造端毛利率较高,中间渠道商以及运营类企业毛利率相对较低。制造类企业率先进入盈利开释周期。

制造端本钱低毛利高,中国制造上风明显。聚焦制造端利润,对照Evgo为代表的海外充电桩企业与以科士达、盛弘股份为代表的国内充电桩企业,国内企业凭仗中国制造上风,在毛利率方面明显占优。

五、焦点标的

1、充电桩—炬华科技(300360):先为美国合作商代工交换桩+直流桩,有望为欧洲焦点车企代工交换桩

公司主要业务分为聪明计量与收集系统、智能电力终端及系统、物联网智能水表、智能配用电产物及系统、智能充电设备、物联网传感器及配件等物联网产物和综合能源服务解决方案。

其中智能配用电产物及系统业务涵盖电动汽车充电桩及系统、谐波治理设备、智能电气,2021年在主营业务收入中占比10.43%,毛利率11.96%;

今朝正在积极开辟美国和欧洲市场。

已获欧标/美标认证:面向欧洲市场研发的欧标单、三相充电桩已经通过CE认证,面向美国市场的美标交换充电桩也通过ETL认证。

出海计划:

欧洲——自主开辟市场,三相充电桩已经通过CE认证。

美国——依托海外合作伙伴拓展销售渠道,美标交换桩也通过ETL认证。

2、充电桩—盛弘股份(300693):深耕充电桩范畴十年,盈利能力极强,率先突破欧洲市场

盛弘电气创建于2007年,具有近十年的充电桩研发经验,自制充电模块,是国内领先的电动汽车充电设备及运营解决方案提供商。

充电桩产物主要包括直流桩和交换桩、一体式和分体式等多种产物类型;充电桩模块涵盖 15kW、20kW、30kW、40kW 等功率品级。

盛弘股份是全国首家在大功率直流充电系统中具有交换侧漏电庇护功能的厂家,最新第六代充电桩系统采用 TCU+CCU 系统架构,充电桩内部功能划分更清楚,提升产物的易用性与稳定性。

盛弘今朝充电桩业务主要在国内,在国内剧烈的市场情况下依然能连结35%以上的毛利率,彰显其本钱控制能力/盈利能力较强,盛弘的直流桩已经与BP告竣合作。

3、充电桩-道通科技(688208):突破欧洲交换桩市场,欧美认证均通过,有望全方位发力

充电桩产物品种丰富,产物力较强。公司产物包括60/120/240KW直流桩以及7kw-22kw交换桩,能够满足列国市场的需求。ü直流充电模块主要用华为的产物,满足海外高端需求。

认证节奏(欧洲交换-欧洲直流-美国交换-美国直流):2022年上半年通过了海外多国认证,包括美国UL、CSA、能源之星(Energy Star)以及欧盟CE、UKCA、MID等认证。

采用经销为主、直销为辅的销售模式,具有丰富的海外市场经验。

公司经销客户包括大型连锁零售商、充电桩经销商、电商等,在经销模式下,客户向公司采办产物后,会面向下一级分销商或终端用户进行销售;直销客户主要是新能源充电桩运营商、社区物业、充电桩安装商等行业客户以及终端用户。

在海外一经推出便取得了比力好的功效,陆续拿到北美、欧洲、亚洲等地定单并逐步进行交付。

4、充电模块上游-铂科新材(300811):受益于高压直流快充,新能源车&充电桩相关营收同比大幅增长

公司的主要业务

铂科新材聚焦于软磁粉末、金属磁粉芯以及应用解决方案。作为生产电感元件的焦点部件,公司的金属磁粉产物已普遍的应用于光伏发电范畴、新能源汽车(纯电、混动及氢燃料)及充电桩范畴、变频空调范畴、数据中心范畴(服务器、 UPS、服务器电源、通讯电源)、储能范畴。

充电桩业务:

公司将新能源汽车及充电桩范畴作为战略重点,公司在新能源汽车及充电桩范畴的销售收入大幅度增长。

合金软磁延展性强,大功率趋势应用范畴不竭延展

电感磁性材料的上游原材料为铁、硅、铝等,下游应用范畴普遍,主要包括光伏、储能、变频空调、新能源车&充电桩、电源行业等。

下游对大功率充电要求不竭进步,需要在电感元件设计中选择最合适的磁性材料来实现开关电源大功率高频化。

5、充电枪线-沃尔核材(002130):产物口碑一流,配套桩企出海

沃尔核材:充电枪产物种类丰富,液冷充电枪已形成销售

充电枪产物种类丰富,直流充电枪获国内市场认可。公司充电枪产物涵盖交换、直流充电枪及大功率液冷充电枪等。其中,直流充电枪产物在国内市场上认可度和占有率较高,具有技术先进、品质稳定、交付快捷等市场竞争上风。

液冷充电枪竞争上风明显,已形成小批量销售。

公司大功率液冷充电枪主要上风包括:第一,公司把握了大功率液冷充电枪的焦点技术,并拥有多项自主知识产权;第二,产物电流范围可涵盖 250A-800A,能满足未来大功率充电需求;第三,产物技术线路涵盖水冷(物理隔离式)、油冷(淹没式),能满足车企、桩企的多种技术线路需求,市场竞争上风明显。今朝公司大功率液冷充电枪已经形成小批量销售。受新能源汽车行业发展带动,充电枪定单较为丰裕。

所属新能源板块业务收入占比近两年平稳上升,2022年上半年新能源收入已接近2020年全年收入,收入增长趋势明显。

6、永贵电器(300351):新能源毗连器及充电枪业务高速增长

新能源高压毗连器及线束堆集深厚,跟从大客户快速放量:

公司深耕高压毗连器多年,今朝客户涵盖比亚迪、上汽、长安、赛力斯等行业等优质客户,随着未来合作关进进一步深化,公司产物的单车价值量和份额有望不竭提升。我们预计公司新能源汽车毗连器业务2022-2024年增速到达54%/73%/39%,将跨越传统轨交业务成为公司营收第一大来源。

充电桩行业快速增长,充电枪行业地位领先:

我们测算中美欧三地2022-2025年交换/直流充电桩市场增速CAGR别离到达55%/27%、71%/60%、125%/21%,充电桩市场的快速增长将带动充电枪行业同步发展。当前充电枪在公司新能源业务占比跨越30%,品类涵盖交换枪及直流枪,在主流毗连器企业中占最高。

此外,公司液冷大功率超充枪已经形成量产,具有先发上风,随着未来超充标准的落地推动大功率超充行业的发展,液冷超充枪将带来可观弹性。

轨交毗连器龙头行业地位稳固:

公司是轨交毗连器头部企业,多个产物经CRCC认证,配套供给于中车团体、国铁团体以及城市地铁运营公司,客户合作关系稳定。

公司积极向减振器、门系统、计轴信号系统、贯通道、受电弓、蓄电池箱等轨交非毗连器产物拓展,打开轨交业务天花板。

股权激励彰显发展信心:

9月30日公司发布股权激励计划,针对公司新能源业务焦点子公司四川永贵的治理职员、焦点业务/技术职员总计182人拟授予580万股限制性股票,授予价格为6.95元/股,业绩考核方针为四川永贵2022-2025年营收不低于8/12/17/24亿元,对应22-25年CAGR为44.2%,彰显新能源车范畴业绩发展信心。

7、充电模块上游-可立克:磁性元件受益于快充&超充产业趋势

公司的主要业务:磁性元件和电源产物两个方面。

磁性元件(营业收入占比力高,2021年占55.58%)中包括光伏储能范畴以及充电桩范畴,电源方面则包括轻型动力电池和高端消费电子产物电源。公司2022年Q1-Q3营业总收入为 19.81亿元,较上年同期增长68.82%, 归属于上市公司股东的净利润为0.73亿元,较上年同期增加7.04%。

充电桩业务:

1)公司已量产15KW-30KW级此外充电桩模块用磁性元件;成功研发水冷式40KW级此外充电桩模块用磁性元件;开辟出了单拓扑结构、高可靠性、高功率密度的50KW&60KW的快充三相水冷变压器和电感;

2)超级快充方面,公司开辟出了175KW&350KW超级快速充电桩用水冷高频磁性元件。快充和超级快充磁性元件产物具有高效率、低噪声、高可靠性、高性价比等优点。公司进一步巩固行业技术领先上风,为公司的利润增长提供了有力的保障。

今朝主要客户:资讯类电源、光伏储能、 UPS电源、汽车电子、网络设备、军工医疗、轨道交通等。

原创文章,作者:李策的策略,如若转载,请注明出处:https://www.car-metaverse.com/202212/271831103.html