近期锂电行业(包括新能源汽车)在二级市场的行情表示比力拉垮,唯有复合集流体子板块延续活跃。11月23日早盘,英联股份3连板,隆扬电子、裕兴股份涨超5%,万顺新材、宝明科技、三孚新科、双星新材等跟涨。

有很多投资者并不领会复合集流体的原理以及相关产业链投资逻辑,本文将从投资角度具体解析以上问题。

电池能量密度提升的最优解?

复合集流体对于投资者来说是个复杂的概念。首先集流体通俗可以理解为聚集电流的结构或零件。在今朝大大都锂电池集流体中,正极通常使用铝箔,负极使用铜箔。高电导率、高稳定性、连系性强、本钱低廉及柔韧轻薄是电池厂商对集流体的焦点诉求。

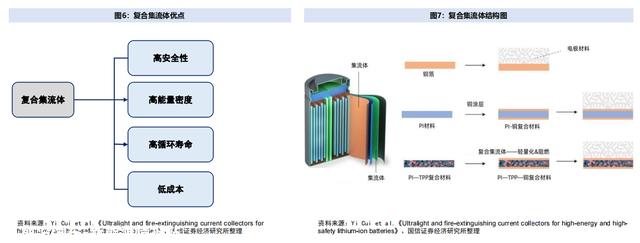

由于铜箔需要连结一定机械强度,因此集流体不成能无穷减薄,同时集流体减薄将提升加工环节的本钱。复合铜箔成为轻薄化的新思路——可具有存在高平安性,高能量密度以及低本钱上风。这个技术是通过在高份子材料层材料两侧镀一定厚度的铜层,形成“三明治”型的复合结构。

相比于固态电池等远未实现的技术路径,复合集流体的应用显然是加倍贴近现实的电池升级方式,电池龙头厂商宁德时代在五年前便早有结构。

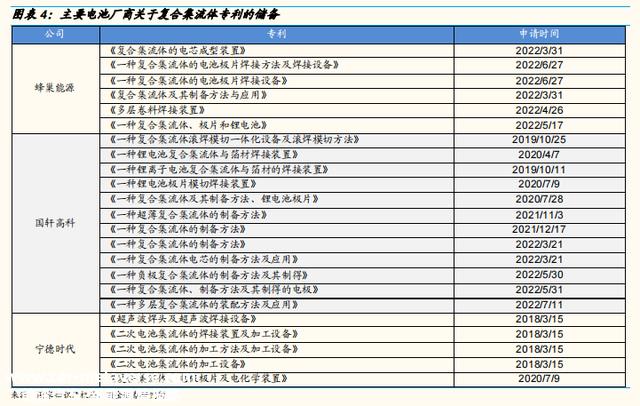

宁德时代于 2017 年 12 月首发相关专利,提出复合集流体。在专利布景中,宁德时代提到设计目标主要用于提升能量密度,改良循环性能及倍任性能。

而在 2018 年 3 月的另一篇相关专利里,宁德论述复合集流体的目标是削减电池温度温升,下降热失控发生风险。同时提到,相较于传统铜箔,需对复合集流体额外焊接,以便将电芯中电流输送出来。在 2019 年 5 月,宁德再次发布相关专利,此次专利重点聚焦提升复合集流体加工性能,同步提升倍任性能&循环性能。

复合集流体投资逻辑:确定性高+工艺难度高

从投资的角度动身,复合集流体的投资逻辑包括两个方面。首先是确定性高,复合集流体经过量年发展后早已不是实验室产物,应用于锂电池将会带来明显的性能改良,而且在降本增效的根本上,还能进一步有助于避免热失控以及有效减缓锂枝晶问题。

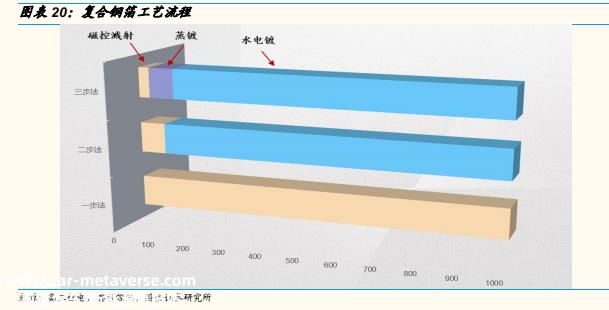

第二点是复合集流体工艺难度较高,且与传统集流体有明显区别。复合铜箔的基材可分PI/PET/PP等高份子材料,综合性能以及本钱看,今朝行业内主要选用PET(耐高温聚酯薄膜)为主。生产工艺方面,传统铜箔生产流程主要为溶铜电解—水电镀,而复合铜箔生产进程可分为两步法(磁控溅射—水电镀)和三步法(磁控溅射—蒸镀—水电镀),其中磁控溅射环节对设备要求较高,是影响产物良率和性能的关键。

可是另一个角度来看,复合集流体工艺仍然存在不成熟的地方,在高份子材料上面镀铜,物理尺微暇来到了微米级别,使用的场景是复杂的温度、酸碱性情况,寿命要求也到达数年,难度不容小觑。而且,行业检测手段也明显不足,很多还在使用透光法来检测均匀性。

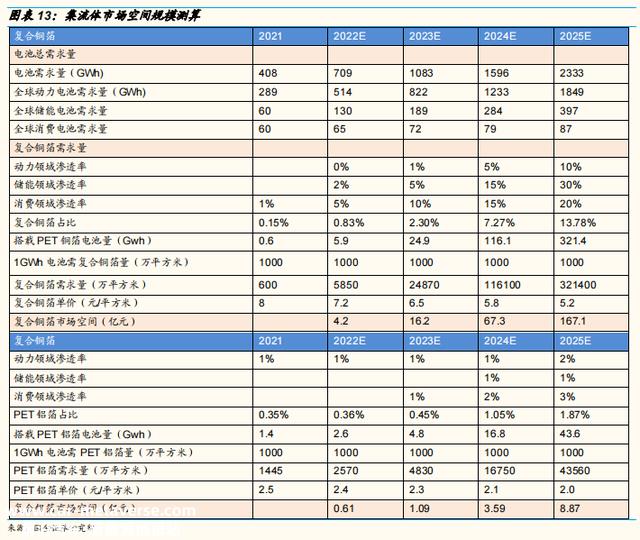

该细分行业的市场范围也不大。复合集流体产线所需设备范围乐观来看只能达百亿范围。据国金证券测算,预计 2025 年磁控溅射设备、电镀设备增量市场空间合计将达 114 亿元,超声波辊焊增量市场范围将达 22 亿元。而且,由于宁德时代作为领先厂商对于相关技术参数始终保密,复合集流体是否能全面应用还存在不确定性。

复合集流体产业链解析

复合集流体跨界新进玩家众多,做膜的、做传统铜箔的、做电磁屏障相关的、电镀的都来掺一脚。

公开资料显示,复合集流体上游产业链有东威科技、腾盛科技、骄成超声等公司,主要业务涉及磁控溅射、超声焊等设备制造范畴。卖铲子的设备厂商信心满满,虽然他们不把握对产物性能、可靠性、一致性的终极评价。

磁控溅射:设备国外先进,国内腾胜科技(未上市)领先。磁控溅射技术是两步法复合铜箔的第一步,由于基膜不导电,铜不易直接沉积,需要先用磁控溅射技术在基膜概况形成纳米级铜层。国外设备比力先进:国外的爱发科公司,德国的莱宝在真空镀膜范畴占有很大的市场份额。国内腾胜公司在广东已大量供货,具有客户上风和产能上风。

广东腾胜2.5代机性能加倍。具体进展:磁控溅射设备已经生产出2.5代,速度可达20米/分钟,产能为1100万平/台,相当于1 GWh,是2代机的两倍。客户认证速度:国内前五大电池厂均采用公司设备打样;双星,东台,中一科技,光腾微纳,胜利紧密,定单量一般为1-2台,近期定单中有80%是2.5代机。

水电镀设备:以东威科技为首。东威科技是今朝国内唯一能够批量生产 PET铜箔水电镀设备的厂家。东威科技生产的“卷式水平膜材电镀设备”:主要用于锂电复合铜膜经磁控溅射或真空镀后,在电镀条件下在 PET、 PP等薄膜概况涂覆1微米铜金属导电层的生产设备。镀铜采用镀夹两侧的膜材导电,后处置辊辅助传动膜材。该设备今朝主要生产的是4.5微米的 PET/PP复合铜箔,该复合铜箔具有较高的平安性、较高的能量密度和较低的理论本钱,具有产业化的趋势。

中游产业范畴主要涉及复合铜箔和复合铝箔的生产制造环节,其中双星新材、宝明科技、重庆金梅、英联股份、万顺新材等公司均重点结构在中游范畴。

PET铜箔生产商可以分为四大类:(1)双星科技等 PET薄膜生产商;(2)诺德股份、中一科技等电池负极集流体生产厂商;(3)重庆金美等电池生产商,如宁德控股;(4)跨行业新增镀PET铜箔生产商金美,宝明,双星,各有千秋。今朝,只有金美有能气力产,和宁德公司告竣战略合作,扩产积极性最高,已经在准备中实施了2.95亿平方米的扩产计划。宝明科技的良品率已达80%,技术领先;双星科技在基膜技术上处于领先地位,在本钱上有上风。

下游产业链为宁德时代、比亚迪、国轩高科等动力电池生产商。

技术储备上,宁德率先提出,蜂巢能源 22 年专利量暴增,国轩结构也比力早。产业化角度,宁德已在正极复合铝箔实现海外小批量装车,与金美合作实现量产,国轩于近期发布环评报告,计划 4 亿平复合集流体(铝箔)。

国金证券建议关注以下产业链公司:超声波滚焊龙头骄成超声、电镀设备供给商东威科技、复合集流体推广人宁德时代、膜材料端双星新材、制造端宝明科技等。今朝最受益的设备厂商东威科技、骄成超声动态市盈率已超100PE,业绩是否能兑现还存在不确定性,投资者对于该板块的投资还是应以谨慎为主。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202211/241617499.html