10月28日,美利云(000815.SZ)10%涨停;复牌后,公司再次持续5个涨停。截至11月18日,公司股价14.8元/股,10月以来累计涨幅超100%。

到底发生了什么?

先对公司做个简单先容。

美利云的主营业务为文化用纸及彩色纸的生产和销售。除此之外,公司还涉及数据中心和光伏业务。

以2022年上半年为例。

按照财报显示,公司来自“彩色纸”销售收入2.07亿元,占比41.77%;来自“文化纸”销售收入1.88亿元,占比37.99%,合计占比接近8成。此外,来自光伏业务的销售收入为1411万,占比仅2.86%。

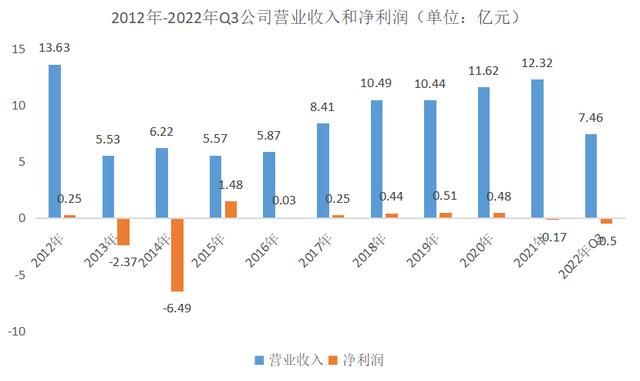

可以看到,过去十年时间,公司营业收入升沉波动较大,且几近没有增长;2018年-2020年,公司净利润在5000万左右,今年前三季度,在去年吃亏的根本上延续吃亏。

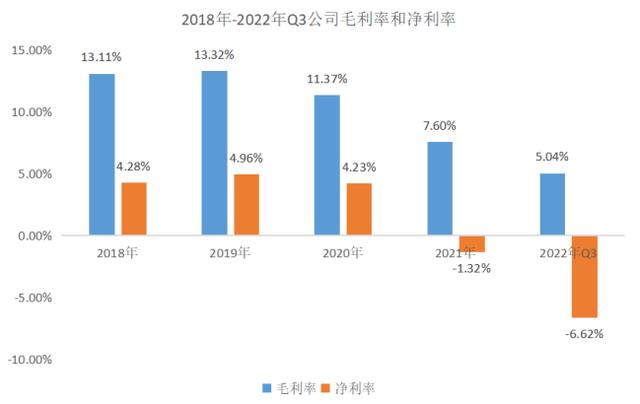

2018年-2021年,美利云毛利率呈不竭下降趋势,净利率也由正转负。今年前三季度,美利云毛利率5.04%,继续呈下滑趋势;净利率-6.62%,吃亏进一步扩大。

显然,在业绩方面,美利云可以用主业凋敝、经营情况不竭恶化来形容。

那末问题来了,根基面如此糟糕的美利云,为何忽然受到资本市场的追捧?

原因是,公司向资本市场说了一个新故事!

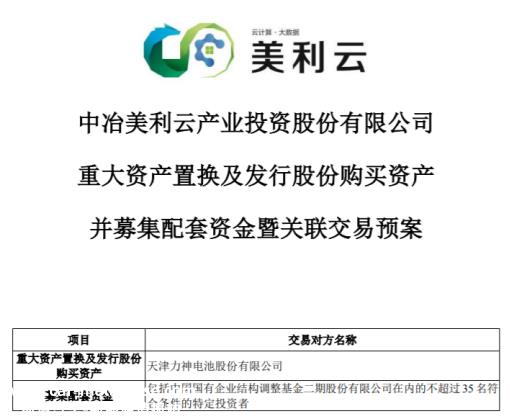

11月13日,美利云发布公告:

“公司拟以重大资产置换及刊行股份采办资产的方式,采办天津力神电池股份有限公司持有的天津聚元(以下简称:天津聚元)新能源科技有限公司100%股权,以及力神电池(苏州)有限公司100%股权。”

给大师简单翻译一下:

第一,重大资产置换,将原有吃亏的造纸业务置出;第二,非公开刊行股份;第三,采办动力电池业务,转型新能源。

也就是说,按照公告的内容,美利云要从一家造纸企业转型锂电池企业!

简单对拟收购标的资产做先容。

天津聚元的主营业务为消费电池,下游客户主要为消费类电子厂家,例如笔记本及平板电脑、智妙手机、可穿着设备、充电宝等商,今朝已进入亚马逊、三星、华为、联想、惠普、小米等著名公司的及格供给商名录;苏州力神主要销售产物为圆柱形锂电池,主要客户为电开工具、智能家居等范畴的著名企业。

需要特别补充说明,虽然此次美利云通过资产置换进入锂电池范畴,可是,只涉及消费电池但不涉及动力电池和储能电池业务!

重点说说业绩情况。

2021年,天津聚元销售收入28.4亿元,净利润6302万元;今年上半年,天津聚元营业收入为14.8亿元,但净利润只有357.65万元。

跟天津聚元相比,苏州力神的盈利能力更强一些。

2021年,苏州力神营业收入28.2亿元,净利润1.11亿元;今年上半年,苏州力神营业收入和净利润别离为16.2亿元和0.84亿元,净利率5.2%。

最后,谈谈我们的看法。

从资本市场的角度来说,从造纸业务转型锂电池业务,极大的刺激了市场的想象力,股价得以持续上涨。

可是,喧嚣事后,公司根基面是否真正得以改良,尚未可知。

2016年,美利云进入到云计较范畴;2018年,美利云又起头搞光伏电站;如今,又进入到锂电池范畴。绝不客套地说,资本市场什么热,美利云就搞什么,而且业务跨度很是庞大。

除此之外,拟收购标的资产可能只是看起来“很标致”。

第一,消费电子市场已经趋于饱和,在此布景下消费电池行业的竞争也趋于剧烈,远没有动力电池和储能电池市场广漠;第二,作为消费电池业务的主体,今年上半年天津聚元营业收入变化不大的情况下,净利润却不到400万,不解除后续业绩变脸的可能。

虽然苏州力神业绩看起来还不错,但脑子里总是显现出这样一句话:“买的永远没有卖的精”,对于主业都做的一塌糊涂且屡次蹭风口的美利云来说,这次难道真的捡了大廉价?

原创文章,作者:看财经,如若转载,请注明出处:https://www.car-metaverse.com/202211/201815688.html