【乘联会论坛】2024年上海市乘用车市场新变化

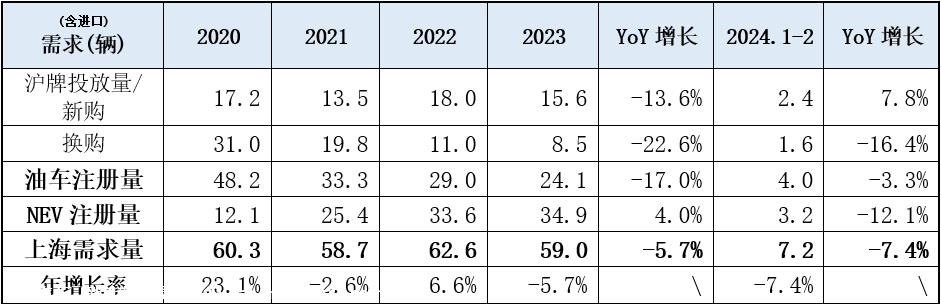

近年来,上海每年的乘用车新车需求量基本保持在60万辆上下,2021-2023年年增长率分别为-2.6%、6.6%、-5.7%,在正负之间起伏震荡。但需求结构出现了分化:

1)传统燃油车在逐年萎缩,去年燃油车需求量为24.1万辆,究其原因,一是燃油车拍牌量缩减(同比-13.6%),二是燃油车换购人群减少(-22.6%),三是燃油车新品推出减少,导致燃油车全年需求量下降4.9万辆,增长率为-17.0%。在上海燃油车市场中进口车占比已经达到21%,创历年新高;SUV仍是主流车型,并且维持不变,在基盘中占近40%。

2)新能源车在逐年增长,新能源车需求量从2021年的25.4万辆,增长到2023年的34.9万辆,2023年同比增长4.0%;渗透率也从2021年的20.1%,连续三年上扬奔向2023年的59.2%,即在上海每卖出10辆新车,就有6辆属于新能源车,渗透率居全国各省市之首。

不过,从2024年前两个月的注册量数据看,新能源车的渗透率在2023年达到顶峰后有所下降,为44.3%(见下表),这与冬季用电车不利、春节购车淡季有关,随着后期新能源新车的不断推出,新能源新车的再次火爆,也必将带动其渗透率的提高。

在去年可查询到的上海631个在售车型中,燃油车拥有60%车型数,销售了40%的车辆;新能源车拥有40%车型数,销售了60%的车辆。

从驱动技术看,上海车市虽然有从2023年开始对PHEV车不再送免费绿牌的规定,PHEV车销量也于当年出现断崖式下跌,渗透率仅为6.4%,但从今年1-2月数据看,PHEV渗透率又有回升迹象,达12.4%(见下表),说明消费者在换购新车时,虽然蓝色沪牌在手,在考虑过诸多优点后,也有部分车主会主动购买PHEV新能源车。当前在上海购买PHEV,也有1万元的补贴费和一张以示与油车区别的绿牌,新车上牌过程中名义上是有两张牌。未来也可能有更多的再购车主会选PHEV,意味着用户们对PHEV重拾信心也未可知。上海乘用车市场的这一动向值得我们研究。

在新能源车板块,从车型上看,轿车是基盘,较受欢迎的仍是SUV,能占到六成,同时MPV车型也在提升,主要是2023年以来新能源MPV产品纷纷上市,为消费者提供了多项选择,如腾势D9、极氪009、岚图、传祺E9等,今年别克GL8PHEV版也将上市,会带来新的竞争版图。

从昨晚文旅部发出的清明假日市场的旅游人数和消费数量来看,无论人均花费金额与人员涉及的广度,都是历年之最,由此可见人们享受生活的意愿在不断增强。同理,人们购买MPV的意愿也在提升,为的是让家人生活更惬意、满意度更高。

今年春节过后上班第一天比亚迪率先打出了王炸的秦PLUS荣耀版,一时激起千层浪,无论是新势力还是传统车企,都纷纷调价增配,这一轮的竞争,主要是新能源车渗透率快速提升与传统燃油车市场规模逐步缩小的矛盾、需求不旺和庞大的产能之间的矛盾,它们成为推动乘用车市场激烈价格战的重要因素。这一轮价格战又宛若去年三月价格战的重演,但今年车企们更智慧、更卷了,从原先简单的直接降价促销,逐步演变成了多元化的产品定位下探、权益包装等, 1-2月上海市场总需求量同比下降了7.5%,这也可以实证一些潜在用户在持币观望,谨慎放单。

开年就卷,不仅卷价格也卷产品,据乘联会统计,今年前2.5个月国内已经推出了131款新车,按工作日计算,平均每两天推出“1款全新车和6款改款或换代车”。

从去年比亚迪秦PLUS冠军版上市以来,市场上就出现了“油电同价”的呼声,随着动力电池成本的继续不断下探,新能源车企造车成本持续下降,从“油电同价”到“电比油低”,与此同时传统燃油车企也智慧地喊出了“油电同智”,让传统产品过渡到智能产品,从注重产品到注重消费者,注重消费者需求,以求市场站稳脚跟。

到2023年底止,上海汽车保有量为547.9万辆,同比增长6.1%,其中乘用车为504万辆,同比增长7.2%,而其中新能源车乘用车为126.3万辆,同比增长42.4%。在保有量中,新能源乘用车占了1/4,即在街头行驶中的乘用车中每4辆中就有1辆是新能源车,这在全国来说是独此一份了。

总之,上海市场出现消费结构的高端化、智能化、新能源化和个性化等特征;上海用户的特征和需求的特征,也是全国市场和用户的一种需求体现吧。

*转载或引用本官网的原创文章,请注明作者及出处。

原创文章,作者:乘用车市场信息联席会,如若转载,请注明出处:https://www.car-metaverse.com/202404/0717154597.html