【周度分析】车市扫描(20240301-0310)

本周车市概述

乘用车:3月1-10日,乘用车市场零售35.5万辆,同比去年同期增长4%,较上月同期下降4%,今年以来累计零售349.7万辆,同比增长16%;3月1-10日,全国乘用车厂商批发35.7万辆,同比去年同期下降2%,较上月同期增长50%,今年以来累计批发375.7万辆,同比增长10%。

新能源:3月1-10日,新能源车市场零售15.4万辆,同比去年同期增长39%,较上月同期增长64%,今年以来累计零售121.4万辆,同比增长38%;3月1-10日,全国乘用车厂商新能源批发15万辆,同比去年同期增长24%,较上月同期增长93%,今年以来累计批发128.6万辆,同比增长28%。

1.2024年3月全国乘用车市场零售不强

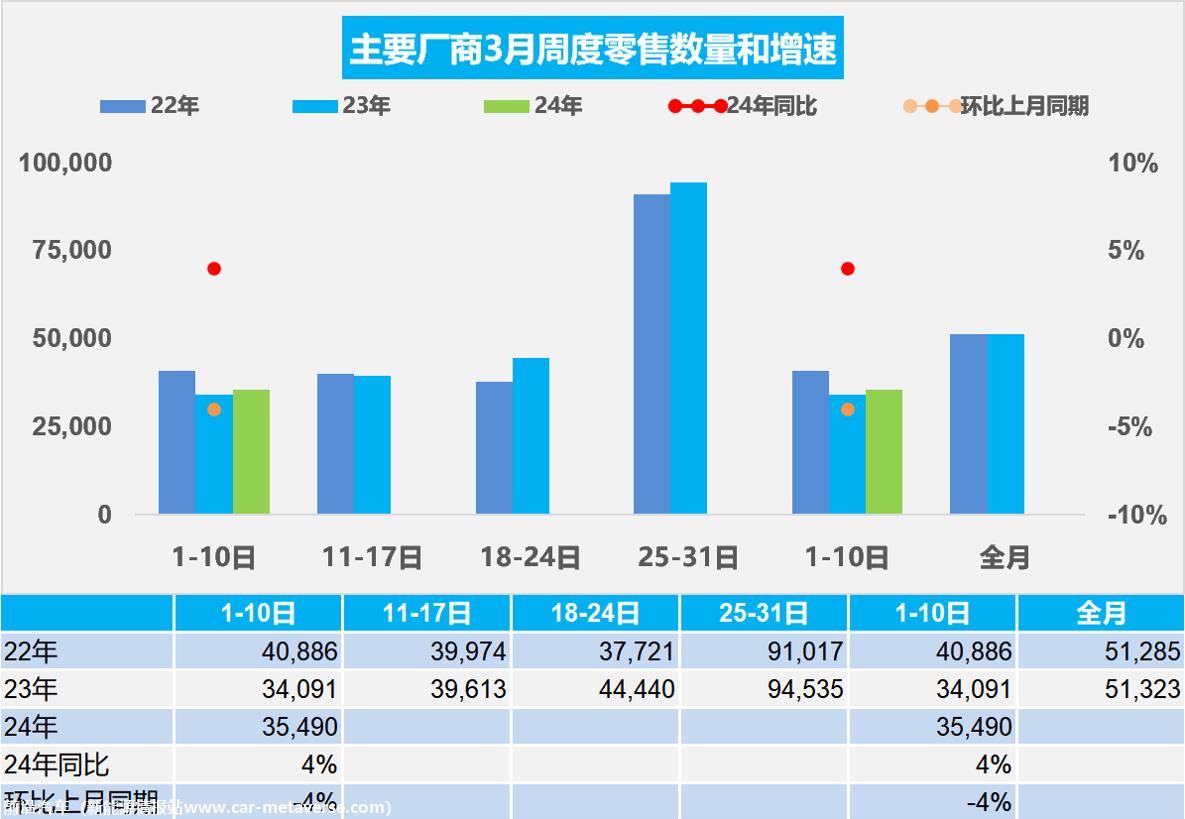

3月第一周全国乘用车市场日均零售3.5万辆,同比去年3月同期增长4%,环比上月同期下降4%。

今年以来累计零售349.7万辆,同比增长16%。

春节后是新品推出的重要时间点,很多厂商的新车大量推出,产品同质化越来越严重,纯电车型尤为突出,车企竞争逐渐向上下游延伸。

虽然部分车企连续降价带来短期的严重观望现象,但降价周期终归要完成,因此市场在逐步恢复。在国家促消费政策推动下,很多省市出台了相应促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

近日上海等地区开展以旧换新的鼓励政策,对引导消费有很好的促进作用。以旧换新政策是复杂的工作,推出实施仍需一定周期,近两月车市仍需关注地区性以旧换新等鼓励政策带来的增量。3月有不少地方促销费政策到期,拉动当地车市尤其是地产车销量增长。

2.2024年全国乘用车厂商批发开门红

3月第一周批发日均3.6万辆,同比去年3月同期下降2%,环比上月同期增长50%。

今年以来累计批发375.7万辆,同比增长10%。

汽车仍然是国民经济的支柱型产业,对拉动经济寄予厚望,预计地方政府会进一步出台各种激励措施,3月份进入销售旺季,各厂商将会大力度角逐。今年3月有21个工作日,相对2023年3月份的23个工作日少了2天。由于一季度开门红销量冲刺、部分厂商财年销量冲刺,因此3月的环比产销增长将较为迅猛。

目前大部分品牌潜客较多,都处于观望状态,预计在厂商和国家政策清晰以及5-6月市场旺季来到时将共同推动市场恢复。

各车企一方面被卷入价格战漩涡,不断降低售价;另一方面产品升级换代又要不断加大投入,盈利能力受到极大考验,迫切需要调整盈利模式。国务院要求单独考核三大央企新能源业务,对相关产业链供应商降本增效提出更高要求,拉动产品竞争力提升,进而提升销量,是很明智举措。

3.2024年中国车企出口的海外部分市场数据跟踪

中国自主车企在海外部分地区销量特征较强。2024年1月初步统计达到13万,同比增长29%,环比下降32%,中国自主的海外部分可统计市场的零售表现很好。

1月在欧洲市场增长1%,而北美市场增长6%,非洲市场增长11%,大洋洲增长27%,南美洲增长56%,亚洲其它市场增长59%,形成海外市场的增速差异化走势,欧洲和北美等部分前期强势市场的零售表现偏弱。

2023年的欧洲纯电走势较强,中国自主车企的欧盟纯电市场份额持续提升到9.2%,但2024年1月微降到8.3%。

中国汽车海外主力市场的新能源主要表现亮点在于比亚迪、上汽名爵品牌、吉利、哪吒、长城等,尤其是近期比亚迪等海外销量表现极其的抢眼。

4.2月乘用车价格段市场结构分析

2月全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。2024年进一步强化车市结构高端化特征,2024年2月乘用车市场零售出现暂时低迷。

从结构分析看,入门级萎缩,消费基盘不扎实的问题较大,中低端购买力不足,价格战也明显爆发。近期部分车企实施长时间多车型平缓降价行动,取得良好的渠道关注效果,相关其他产品销售低迷,也体现了市场萎缩的低端价格战的突围效果。

传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,高端消费已经走上正轨,也就是低端消费很重要。因此降低首付推动普通人购车,改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费,实现首购群体的消费入门很重要。

5.汽车行业是新质生产力的核心代表

今年的政府工作报告提出,大力推进现代化产业体系建设,加快发展新质生产力。要巩固扩大智能网联、新能源汽车等产业领先优势,加快前沿新兴氢能、新材料等产业发展。

新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。新质生产力这一概念在汽车行业中尤为突出,随着汽车产业链的电动化转型,国际车企创新转型速度慢,中国车企加速新能源车的电动化创新,实现纯电动、增程、插混的全面发展。虽然中国电池技术提升慢,能量密度长期徘徊在140左右的磷酸铁锂为主,但成本下降能力还是很强的,实现了降维打击燃油车的趋势。欧美电动车智能化虽然没有带来明显的销量提升和消费粘性增强,发展遭遇瓶颈,但目前很多新技术新工艺仍不成熟,电动化发展潜力巨大。

原创文章,作者:乘用车市场信息联席会,如若转载,请注明出处:https://www.car-metaverse.com/202403/1316151274.html